Free credit score: Score Check & Credit monitoring

Ce mini-cours de 6 leçons vous montrera comment obtenir un pointage de crédit gratuit, en savoir plus sur le contrôle de pointage, la surveillance du crédit (suivi du crédit), la réparation du crédit (correction du crédit), etc.

Ces domaines financiers sont souvent menaçants, mais ne vous inquiétez pas, nous sommes ici pour simplifier la compréhension et la rendre compréhensible. Tout ce que vous avez à faire est de consacrer du temps et des efforts à l’apprentissage.

Votre pointage de crédit ou votre cote de crédit étant très importants, ils peuvent influer sur votre avenir lorsque vous faites une demande de prêt, un travail, ou encore la location d’un appartement.

Parfois, le lac de la connaissance pose de nombreux problèmes qui pourraient être évités. C’est votre opportunité de bâtir votre pointage de crédit correctement, d’en savoir plus sur les alternatives de pointage de crédit gratuites et sur différentes agences d’évaluation du crédit (les principales sont Equifax, Experian et Transunion), des connaissances de base concepts que vous devriez connaître, du score fico au gel du crédit (surveillance du crédit), au suivi du crédit, etc.

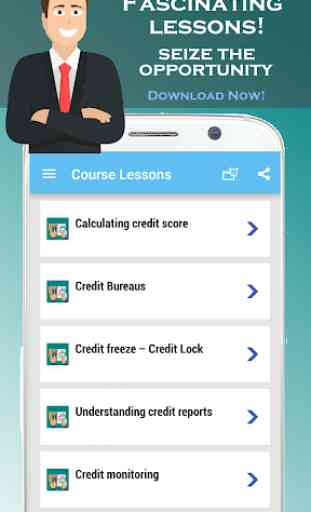

Dans ce mini-cours:

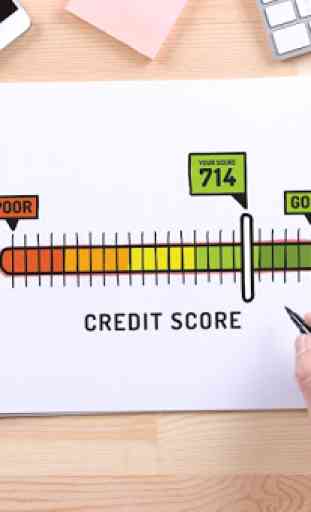

# Leçon 1: Calculer une cote de crédit - Les cotes de crédit varient d’un modèle à l’autre, mais en général, le système de notation FICO est la norme aux États-Unis, au Canada et dans d’autres régions du monde. Il est important que vous compreniez comment son score est calculé afin de pouvoir vous positionner de la meilleure façon possible.

# Leçon 2: Bureaux de crédit - Rapport de crédit de trois bureaux - Un bureau de crédit est une agence de recouvrement qui collecte des informations sur les comptes de divers créanciers et les transmet à une agence de communication des données sur les consommateurs (appelée agence de référence du crédit au Royaume-Uni, un organisme d'évaluation du crédit). en Australie, une société d’information sur le crédit (CIC) en Inde). La plupart des informations de crédit à la consommation des États-Unis sont collectées et conservées par les quatre agences nationales de compte rendu de consommation traditionnelles: Experian, Equifax, TransUnion et Innovis.

# Leçon 3: Gel du crédit - Verrouillage du crédit - également connu sous le nom de gel de rapport de crédit, de blocage de crédit ou de gel de sécurité, permet à une personne de contrôler comment une agence de renseignements sur la consommation américaine (bureaux de crédit: Equifax, Experian, TransUnion, Innovis ) est capable de vendre ses données. Le gel du crédit verrouille les données auprès de l'agence de rapports sur la consommation jusqu'à ce qu'une personne autorise la publication des données.

# Leçon 4: Acquisition et compréhension des rapports de crédit et des cotes de crédit - Les consommateurs peuvent généralement vérifier leurs antécédents de crédit en demandant des rapports de crédit aux agences de crédit et en exigeant la correction des informations, le cas échéant.

Aux États-Unis, la Fair Credit Reporting Act régit les entreprises qui établissent des rapports de crédit. Ces entreprises vont des trois grandes agences d'évaluation du crédit, Experian, Equifax, TransUnion, aux agences d'évaluation du crédit spécialisées qui s'adressent à des clients spécifiques, notamment les prêteurs sur salaire, les entreprises de services publics, les casinos, les propriétaires, les prestataires de services médicaux et les employeurs. Les agences d'évaluation du crédit à la consommation qu'elle régit fournissent une copie gratuite des rapports de crédit à tout consommateur qui en fait la demande, une fois par an.

# Leçon 5: Suivi du crédit et suivi du crédit gratuits - Le suivi des rapports de crédit ou suivi du crédit est le suivi de l’historique de crédit afin de détecter toute activité suspecte ou tout changement. Les entreprises offrent un tel service par abonnement, en accordant généralement un accès régulier à l’historique de crédit, des alertes en cas de modification critique de l’historique de crédit, ainsi que des services supplémentaires. La surveillance du crédit peut aider à détecter la fraude et le vol d'identité liés au crédit.

# Leçon 6: fixez votre pointage de crédit - réparation de crédit - Le pointage de crédit est également calculé en tenant compte de votre historique, mais vous pouvez effectuer peu de choses pour créer un impact réel sur votre pointage de crédit. Si vous recherchez une réparation de crédit, vous devez envisager 11 étapes. Nous vous guiderons sur chacune des étapes de réparation de crédit du mini-cours.

Télécharger maintenant

Ces domaines financiers sont souvent menaçants, mais ne vous inquiétez pas, nous sommes ici pour simplifier la compréhension et la rendre compréhensible. Tout ce que vous avez à faire est de consacrer du temps et des efforts à l’apprentissage.

Votre pointage de crédit ou votre cote de crédit étant très importants, ils peuvent influer sur votre avenir lorsque vous faites une demande de prêt, un travail, ou encore la location d’un appartement.

Parfois, le lac de la connaissance pose de nombreux problèmes qui pourraient être évités. C’est votre opportunité de bâtir votre pointage de crédit correctement, d’en savoir plus sur les alternatives de pointage de crédit gratuites et sur différentes agences d’évaluation du crédit (les principales sont Equifax, Experian et Transunion), des connaissances de base concepts que vous devriez connaître, du score fico au gel du crédit (surveillance du crédit), au suivi du crédit, etc.

Dans ce mini-cours:

# Leçon 1: Calculer une cote de crédit - Les cotes de crédit varient d’un modèle à l’autre, mais en général, le système de notation FICO est la norme aux États-Unis, au Canada et dans d’autres régions du monde. Il est important que vous compreniez comment son score est calculé afin de pouvoir vous positionner de la meilleure façon possible.

# Leçon 2: Bureaux de crédit - Rapport de crédit de trois bureaux - Un bureau de crédit est une agence de recouvrement qui collecte des informations sur les comptes de divers créanciers et les transmet à une agence de communication des données sur les consommateurs (appelée agence de référence du crédit au Royaume-Uni, un organisme d'évaluation du crédit). en Australie, une société d’information sur le crédit (CIC) en Inde). La plupart des informations de crédit à la consommation des États-Unis sont collectées et conservées par les quatre agences nationales de compte rendu de consommation traditionnelles: Experian, Equifax, TransUnion et Innovis.

# Leçon 3: Gel du crédit - Verrouillage du crédit - également connu sous le nom de gel de rapport de crédit, de blocage de crédit ou de gel de sécurité, permet à une personne de contrôler comment une agence de renseignements sur la consommation américaine (bureaux de crédit: Equifax, Experian, TransUnion, Innovis ) est capable de vendre ses données. Le gel du crédit verrouille les données auprès de l'agence de rapports sur la consommation jusqu'à ce qu'une personne autorise la publication des données.

# Leçon 4: Acquisition et compréhension des rapports de crédit et des cotes de crédit - Les consommateurs peuvent généralement vérifier leurs antécédents de crédit en demandant des rapports de crédit aux agences de crédit et en exigeant la correction des informations, le cas échéant.

Aux États-Unis, la Fair Credit Reporting Act régit les entreprises qui établissent des rapports de crédit. Ces entreprises vont des trois grandes agences d'évaluation du crédit, Experian, Equifax, TransUnion, aux agences d'évaluation du crédit spécialisées qui s'adressent à des clients spécifiques, notamment les prêteurs sur salaire, les entreprises de services publics, les casinos, les propriétaires, les prestataires de services médicaux et les employeurs. Les agences d'évaluation du crédit à la consommation qu'elle régit fournissent une copie gratuite des rapports de crédit à tout consommateur qui en fait la demande, une fois par an.

# Leçon 5: Suivi du crédit et suivi du crédit gratuits - Le suivi des rapports de crédit ou suivi du crédit est le suivi de l’historique de crédit afin de détecter toute activité suspecte ou tout changement. Les entreprises offrent un tel service par abonnement, en accordant généralement un accès régulier à l’historique de crédit, des alertes en cas de modification critique de l’historique de crédit, ainsi que des services supplémentaires. La surveillance du crédit peut aider à détecter la fraude et le vol d'identité liés au crédit.

# Leçon 6: fixez votre pointage de crédit - réparation de crédit - Le pointage de crédit est également calculé en tenant compte de votre historique, mais vous pouvez effectuer peu de choses pour créer un impact réel sur votre pointage de crédit. Si vous recherchez une réparation de crédit, vous devez envisager 11 étapes. Nous vous guiderons sur chacune des étapes de réparation de crédit du mini-cours.

Télécharger maintenant

Catégorie : Finance

Recherches associées